2022年中国智能制造系统集成行业发展现状及未来趋势预测——以上海信息系统集成服务为例

随着全球制造业加速向智能化、网络化、服务化转型,智能制造系统集成作为连接智能装备、工业软件与生产管理的关键环节,已成为推动制造业高质量发展的核心驱动力。2022年,在政策引导、技术迭代与市场需求的多重作用下,中国智能制造系统集成行业呈现出新的发展态势,而上海作为国内工业基础雄厚、科技创新活跃的领军城市,其信息系统集成服务的发展路径与趋势,具有重要的观察与借鉴意义。

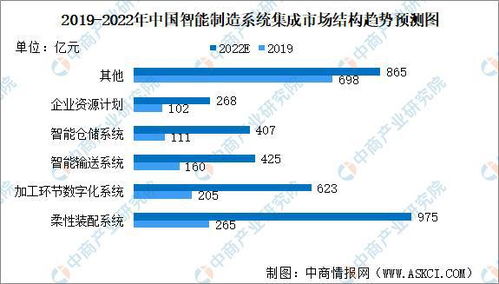

一、2022年中国智能制造系统集成行业发展现状

- 市场规模持续扩大,但增速趋于理性:受《“十四五”智能制造发展规划》等政策持续推动,以及企业数字化转型需求迫切,2022年行业整体市场规模保持增长。在复杂国际环境和国内经济面临挑战的背景下,投资更趋谨慎,行业增速较前几年有所放缓,从高速扩张转向高质量、精细化发展阶段。

- 技术融合深化,解决方案更趋定制化与平台化:人工智能、大数据、数字孪生、5G等新一代信息技术与制造技术深度融合。系统集成商不再仅限于硬件连接与软件部署,而是更侧重于提供覆盖设计、生产、物流、服务全生命周期的定制化解决方案。基于工业互联网平台的集成服务模式快速发展,赋能企业实现数据驱动和柔性生产。

- 市场竞争格局分化,专业能力成为关键:市场参与者包括自动化背景的硬件厂商、软件出身的信息技术公司以及专业的独立系统集成商。竞争日益激烈,具备深厚行业知识(Know-How)、核心技术自主能力及大型项目交付经验的集成商优势凸显,市场份额向头部企业集中趋势明显。

- 重点行业应用深入,离散与流程制造并举:汽车、电子信息、高端装备等离散制造业仍是系统集成应用的主战场,同时在石化、钢铁、医药等流程制造业的渗透率显著提升,助力其实现安全、环保、高效的智能化运营。

- 人才短缺与生态协同挑战并存:既懂OT(运营技术)又懂IT(信息技术)的复合型人才严重短缺。构建涵盖设备商、软件商、集成商、用户的健康产业生态,实现技术、标准与利益的协同,仍是行业面临的长期课题。

二、上海信息系统集成服务的发展特色与现状

作为中国的经济、金融、贸易和科技创新中心,上海在智能制造系统集成领域展现出独特优势:

- 产业基础与市场需求高端化:上海聚集了众多高端制造企业、外资工厂总部和研发中心,对生产精益化、柔性化和绿色化有极高要求,催生了大量对高端、复杂信息系统集成服务的需求。

- 科技创新资源集聚:依托长三角一体化战略及本地丰富的科研院所、高校和科技企业资源,上海在工业软件、人工智能芯片、工业互联网平台等核心技术上布局领先,为系统集成提供了强大的技术策源能力。

- 服务模式趋向“集成+运营+服务”:领先的上海集成商正从项目制向服务化转型,提供包括持续运维、数据分析、工艺优化在内的全周期服务,价值创造环节向产业链后端延伸。

- 聚焦重点产业与新兴领域:除巩固在汽车、航空航天、船舶等传统优势产业的集成服务外,上海集成商正积极布局集成电路、生物医药、人工智能等先导产业,提供与之配套的尖端智能制造解决方案。

三、未来发展趋势预测

- 软件定义与数据价值挖掘将成为核心:未来系统集成的重心将进一步从硬件和网络集成,转向以工业软件和数据分析为核心的“软集成”。利用数据模型和算法优化制造流程、预测性维护和供应链协同,成为价值创造的关键。

- 平台化、生态化竞争加剧:基于统一平台的开放式生态系统将成为主流。大型集成商或平台企业通过构建生态,整合第三方开发者和解决方案,为用户提供更丰富、灵活的服务。上海的集成商将更深度地融入长三角乃至全球创新生态。

- “行业套餐”与标准化模块推广:为解决定制化成本高、复制难的问题,针对特定细分行业的标准化、模块化“行业解决方案套餐”将增多,在满足共性需求的同时保持一定灵活性,加速中小型制造企业的智能化普及。

- 可持续发展与韧性供应链集成:“双碳”目标下,能效管理、碳足迹追踪等功能将成为智能制造系统的新标配。增强供应链的可视性与韧性,应对不确定性冲击,将成为系统集成的重要方向。

- 深度融合与服务模式创新:云化部署(SaaS)、订阅制服务、按效果付费等新模式将更普遍。上海凭借其金融创新优势,有望在集成服务的商业模式创新上引领潮流。

2022年的中国智能制造系统集成行业在挑战中稳步前行,正步入以价值深化和生态构建为特征的新阶段。上海凭借其独特的区位、产业与创新优势,其信息系统集成服务正朝着更高端、更智能、更服务化的方向演进,并将在引领全国智能制造升级、塑造国际竞争新优势中扮演至关重要的角色。技术纵深、生态广度与商业模式创新,将是决定集成服务商成败的核心要素。

如若转载,请注明出处:http://www.jnkjds.com/product/6.html

更新时间:2026-06-19 22:08:00